○仙南地域広域行政事務組合滞納整理条例施行規則

平成17年2月28日

規則第1号

(趣旨)

第1条 この規則は、仙南地域広域行政事務組合滞納整理条例(平成17年条例第1号。以下「条例」という。)の施行に関し、必要な事項を定めるものとする。

(財務規則との関係)

第2条 移管された滞納事案の徴収金の徴収及び収納並びに還付及び充当に関する事項のうちこの規則に定めるものは、仙南地域広域行政事務組合財務規則(昭和51年規則第1号。以下「財務規則」という。)の規定にかかわらず、この規則に定めるところによる。

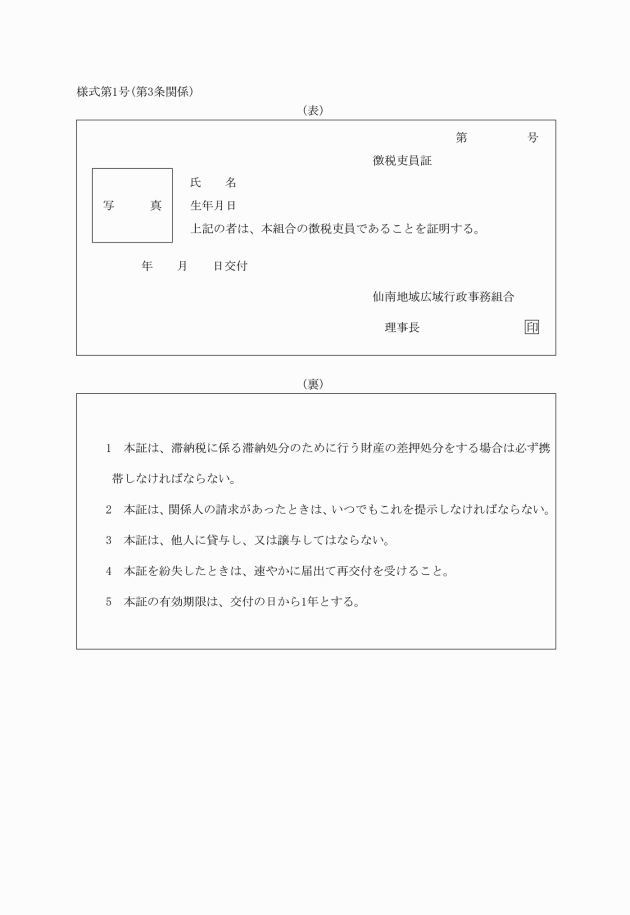

(徴税吏員の委任)

第3条 理事会は、地方税法(昭和25年法律第226号。以下「法」という。)第1条第1項第3号及び条例第2条第1号の規定による徴税吏員としての権限に属する事務の一部を滞納整理課に勤務する組合の職員に委任する。

2 前項の規定により委任する事務は、次に掲げるとおりとする。

(1) 移管された滞納事案に係る徴収金(以下「滞納税」という。)の徴収に関すること。

(2) 滞納税に係る滞納処分に関すること。

(3) その他理事会が指定する滞納整理事務に関すること。

4 徴税吏員は、滞納整理を行うときは、前項の徴税吏員証を携帯し、関係人の請求があったときは、これを提示しなければならない。

(移管の時期等)

第5条 理事会は、翌年度に滞納整理を行う予定件数(以下「通知件数」という。)を構成市町の長に通知するものとする。

2 構成市町の長は、前項の通知件数に基づき、滞納事案を組合に移管するものとする。

3 滞納事案の移管は、原則毎年度4月に行うものとする。ただし、新規滞納者に係る滞納事案又は第1項に規定する通知件数に不足する滞納事案の移管については、6月までに移管するものとする。

(移管の手続)

第6条 構成市町の長は、滞納事案を組合に移管する場合においては、事前に当該滞納者に対し、指定期限までに徴収金を納付又は納入しないときは今後の滞納整理を組合に引継ぐ旨の通知(以下「最終催告」という。)をするものとする。

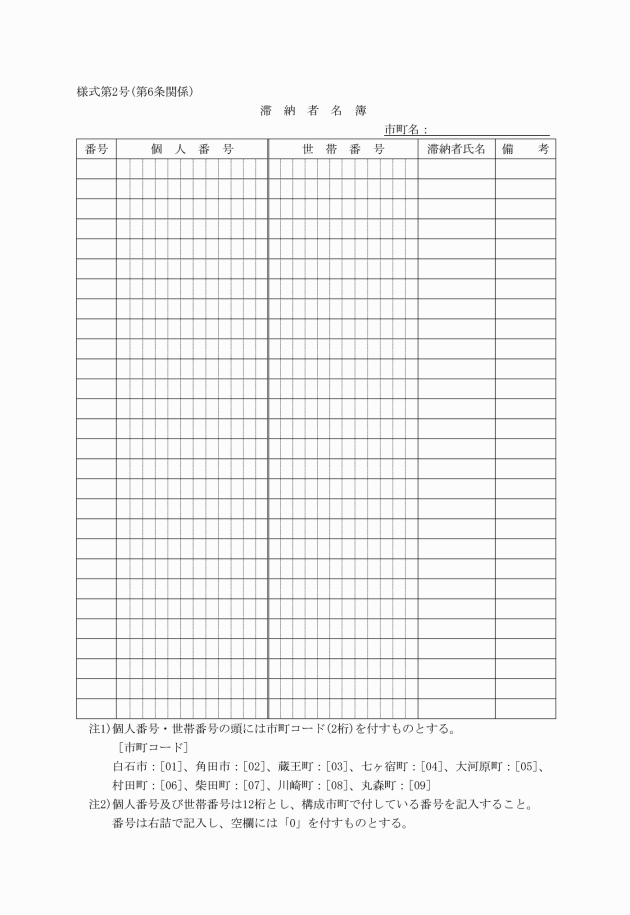

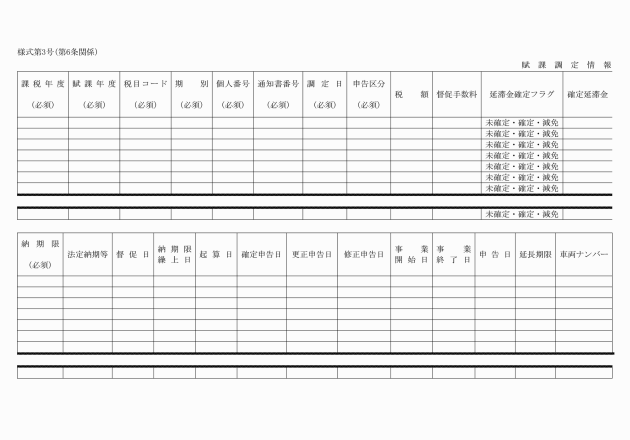

(1) 賦課調定情報(様式第3号)

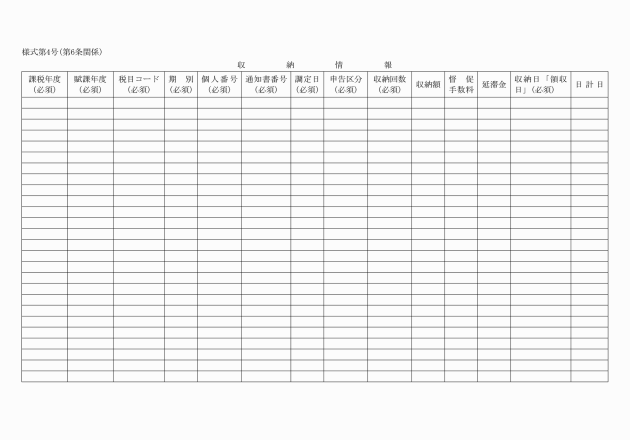

(2) 収納情報(様式第4号)

(3) 個人情報(様式第5号)

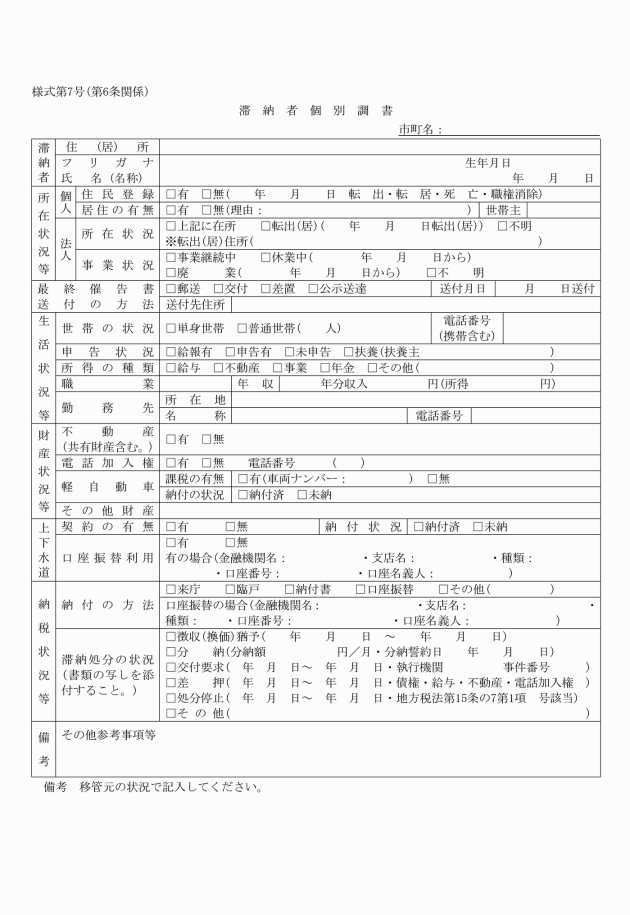

(4) 滞納者個別調書(様式第7号)

(5) 財産の差押えをしているときは、差押調書の写し

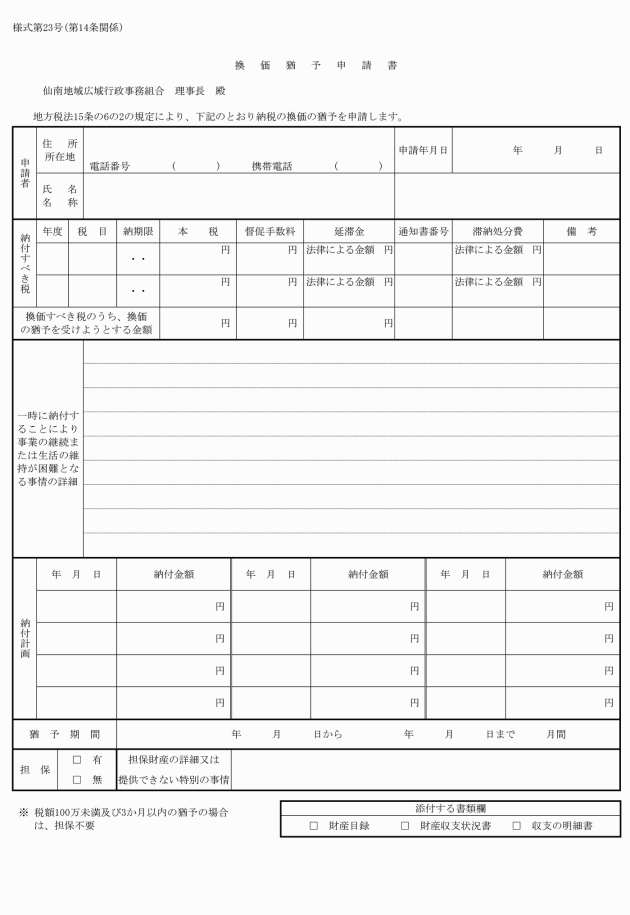

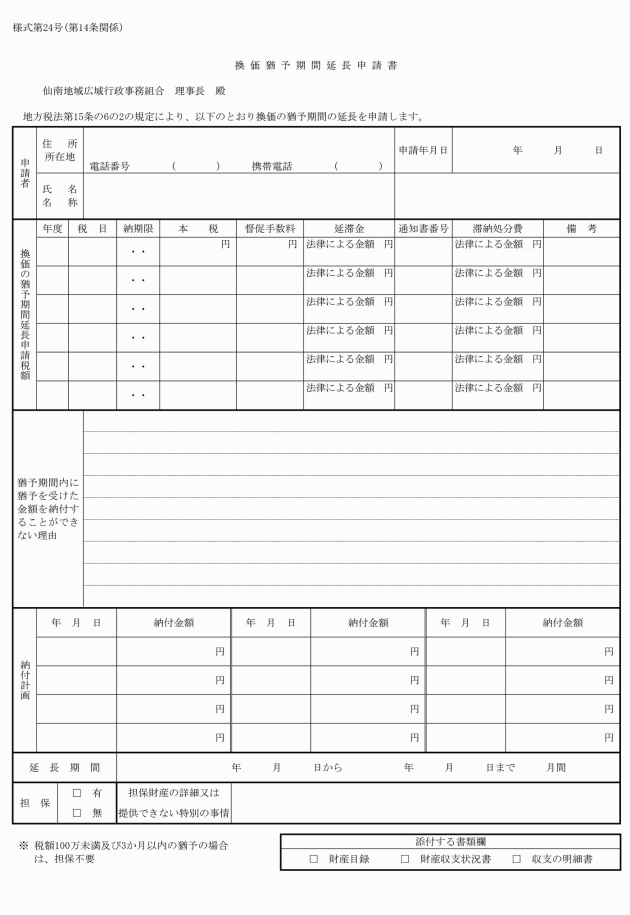

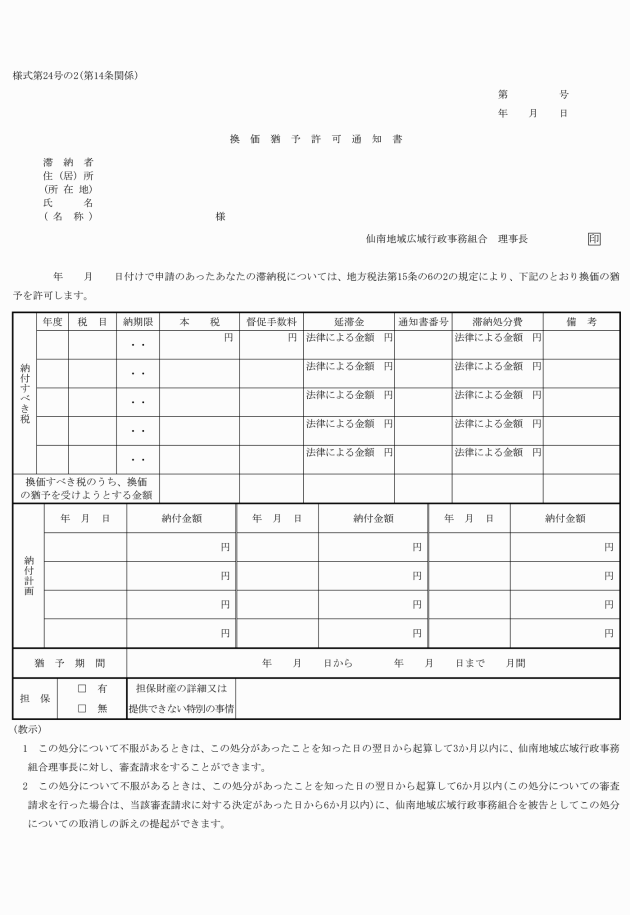

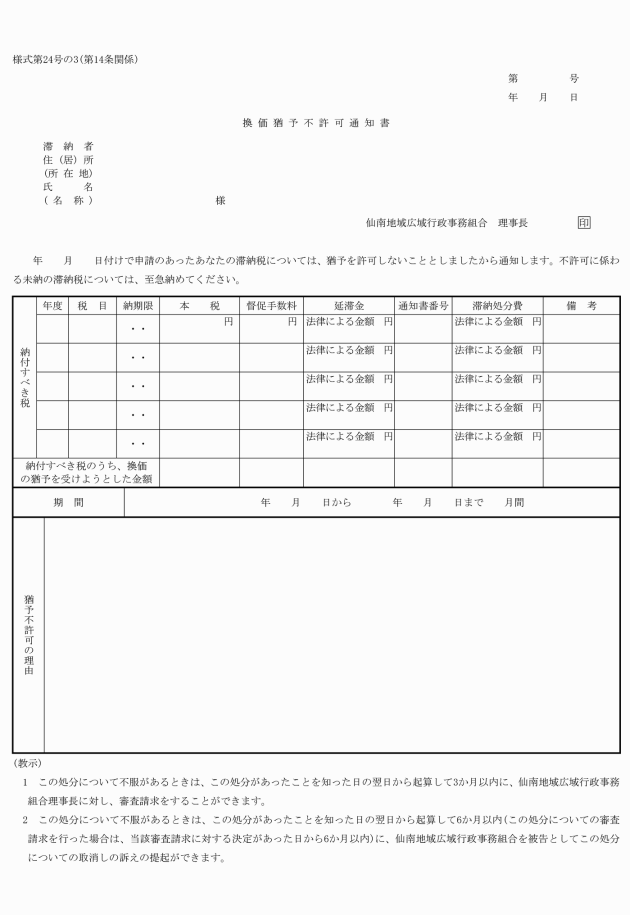

(6) 納税の猶予をしていたときは、徴収(換価)猶予(期間延長)通知書の写し及び徴収(換価)猶予(期間延長)取消通知書の写し

(7) 滞納者が個人であるときは、住民票謄本(写しを含む。)

(8) 滞納者が法人であるときは、商業・法人登記事項証明書、代表者の住民票謄本(写しを含む。)

(9) 滞納者が給与所得者であるときは、給与支払報告書又は確定申告書の写し

(10) 滞納者の固定資産が当該構成市町内にあるときは、その固定資産評価証明書及び不動産登記事項証明書

(11) その他構成市町の長が把握している滞納整理に必要と認められる各種資料

3 構成市町の長は、組合に滞納事案を移管したときは、徴収金の徴収に関する権限を明確にするため、徴収金を組合に引継いだ旨を当該滞納者に通知するものとする。

(処理期間)

第7条 移管された滞納事案に係る処理期間は、原則当該年度末までとする。ただし、組合が継続して滞納整理を行った方が徴収上有利と認められる場合は、この限りでない。

(第2次納税義務者等に対する納付又は納入の告知等)

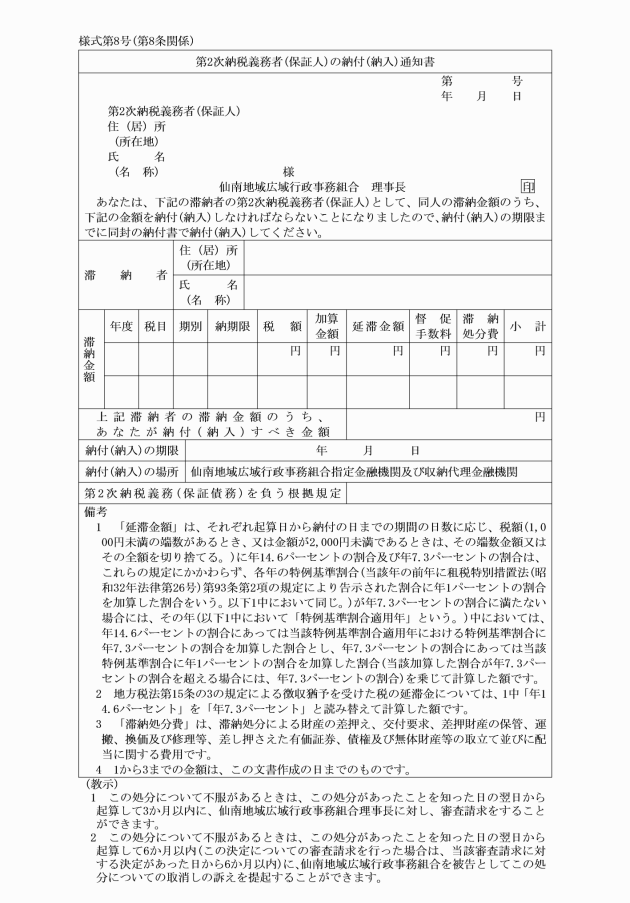

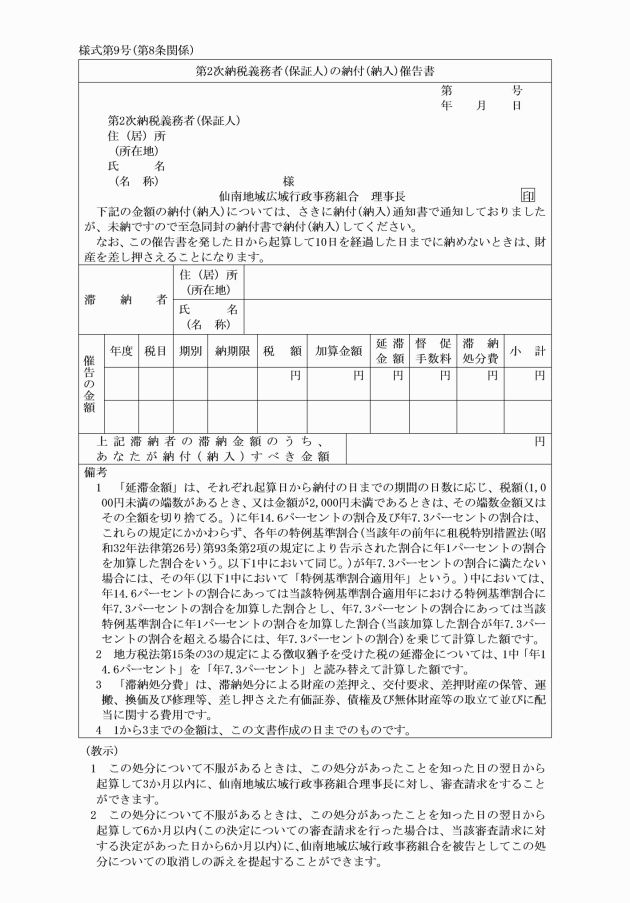

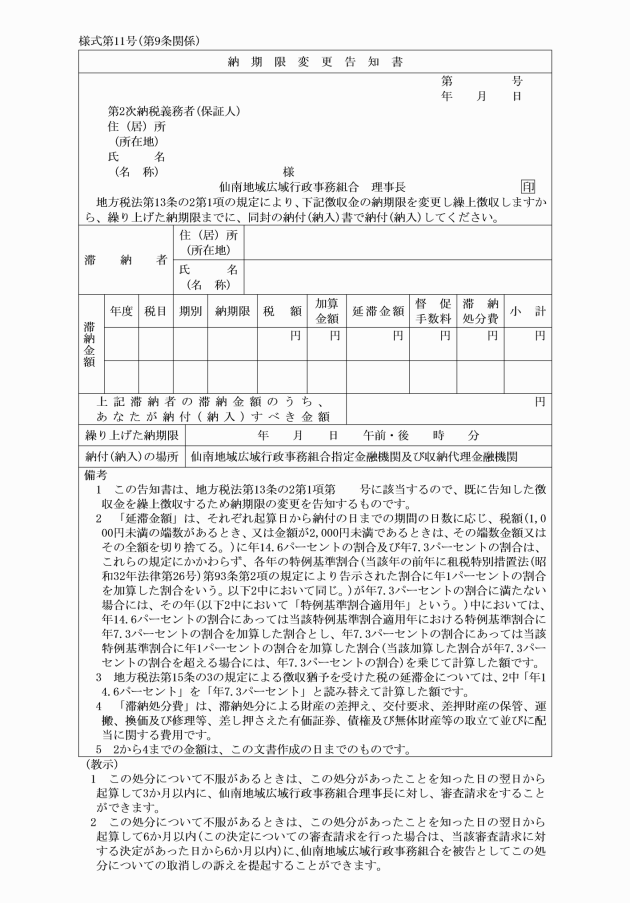

第8条 理事会は、法第11条第1項又は第16条の5第4項の規定により第2次納税義務者又は保証人に対し納付若しくは納入の告知をするときは、第2次納税義務者(保証人)の納付(納入)通知書(様式第8号)によりしなければならない。

(担保権付財産が譲渡された場合の滞納税の徴収)

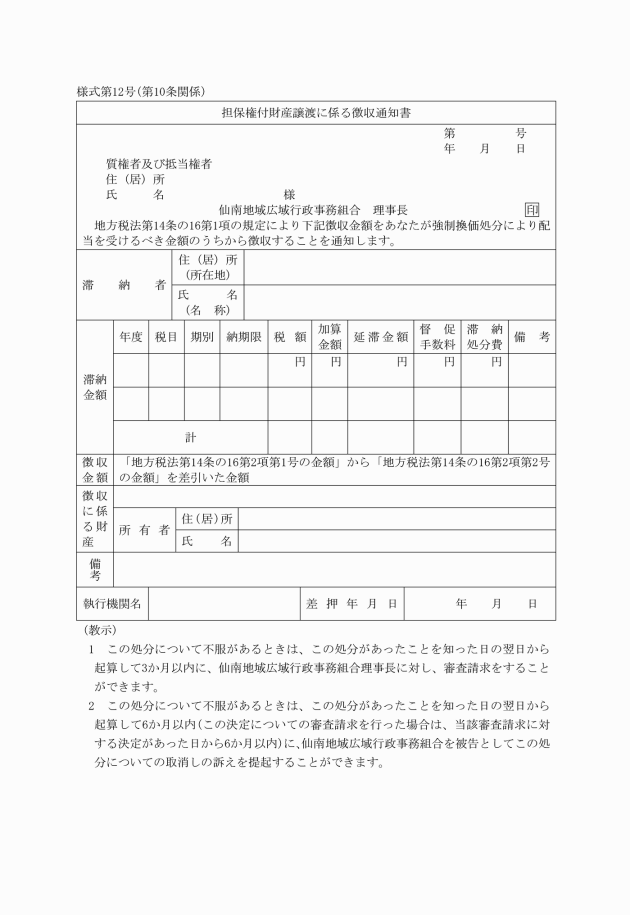

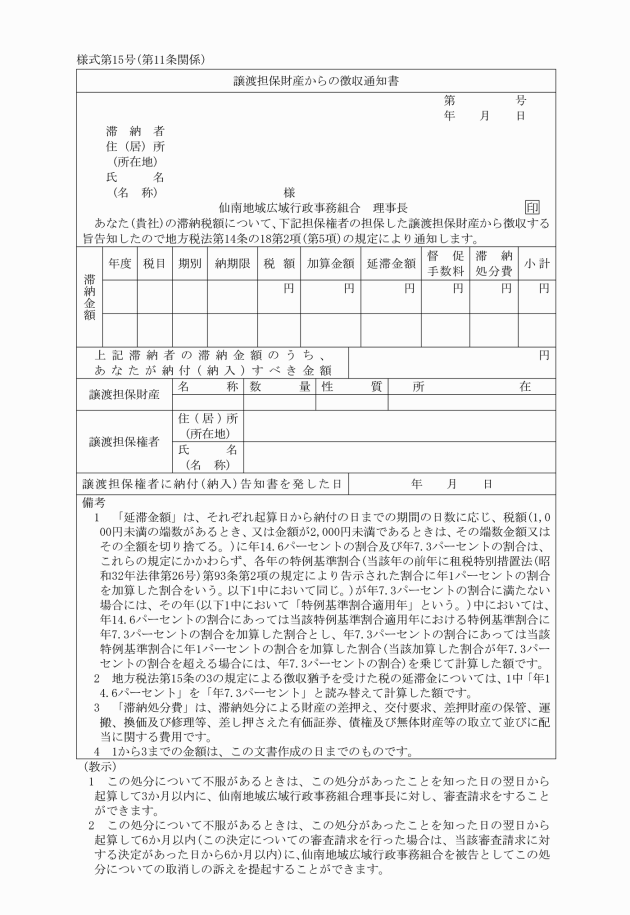

第10条 理事会は、法第14条の16第4項の規定により質権者又は抵当権者に通知するときは、担保権付財産譲渡に係る徴収通知書(様式第12号)によりしなければならない。

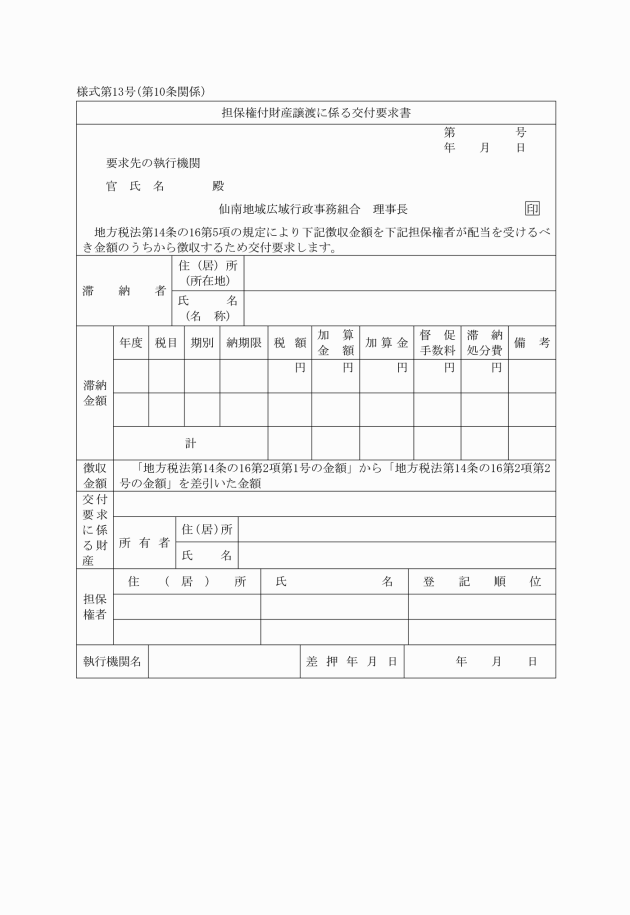

2 理事会は、法第14条の16第5項の規定により交付要求するときは、担保権付財産譲渡に係る交付要求書(様式第13号)によりしなければならない。

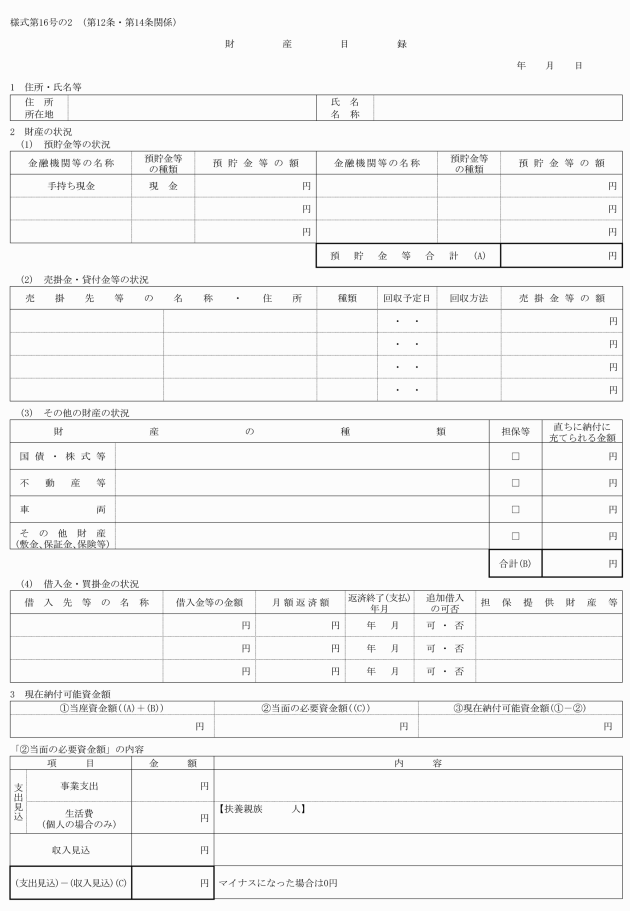

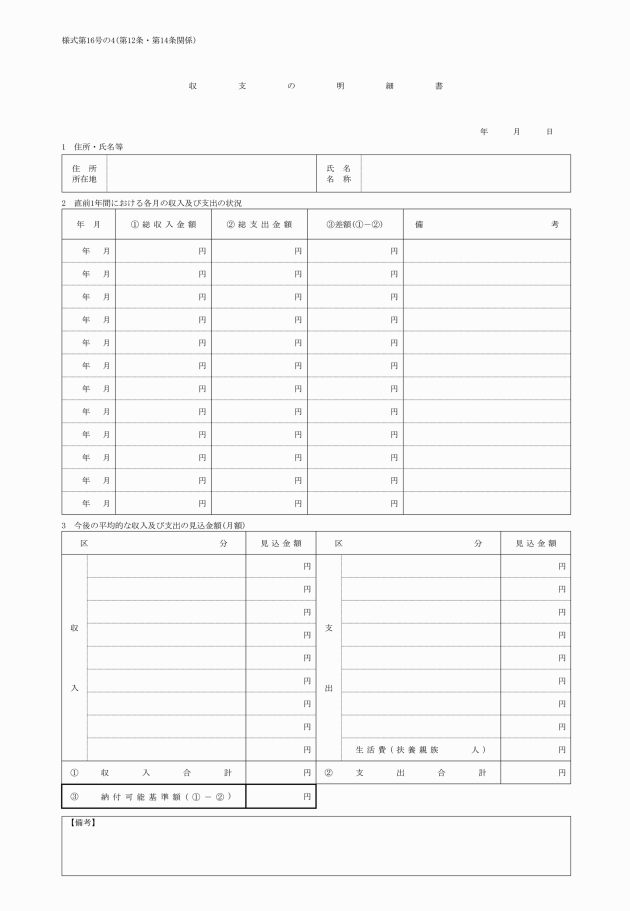

(1) 財産目録(様式第16号の2)

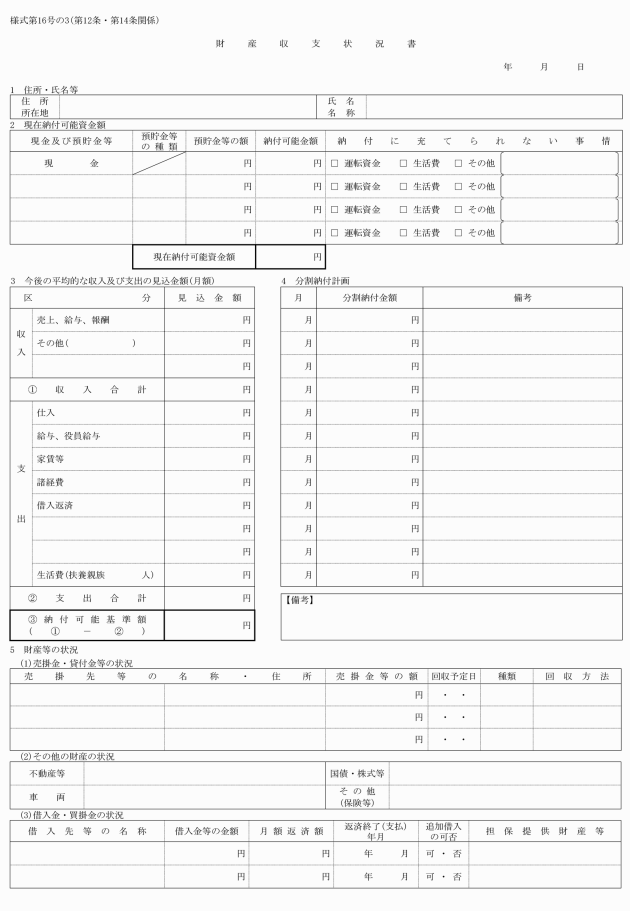

(2) 財産収支状況書(様式第16号の3)

(3) 収支の明細書(様式第16号の4)

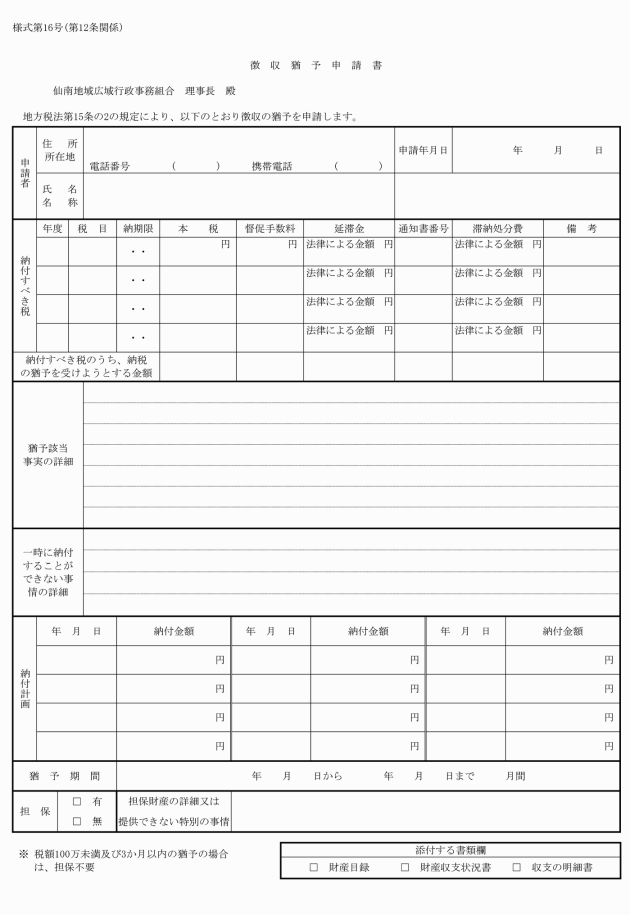

(徴収猶予した徴収金に係る差押財産の解除の申請)

第13条 法第15条の2の3第3項の規定により財産の差押えの解除を受けようとする滞納者は、徴収猶予に係る差押財産解除申請書(様式第22号)を理事会に提出しなければならない。

(延滞金の免除)

第16条 理事会は、法第15条の9第1項、第2項及び第4項の規定により延滞金を免除したときは、延滞金免除通知書(様式第27号)により当該滞納者に通知するものとする。

(1) 法第16条第1項第3号から第5号までに掲げる担保については、登記(登録)原因証明書兼登記(登録)承諾書(様式第29号)及び印鑑証明書

(3) 法第16条第1項第6号に掲げる担保については、納税保証書(様式第31号)及び印鑑証明書(法人による保証にあっては、代表者の資格を証する書面及び印鑑証明書)

2 理事会は、法第16条第3項の規定により滞納者に対し担保の変更を求めるときは、担保変更請求書(様式第32号)によりしなければならない。

(納付又は納入の委託に係る有価証券の種類)

第18条 法第16条の2第1項に規定する理事会が定める有価証券は、次の各号に掲げるもので、その証券の券面金額が納付又は納入の委託の目的である滞納税の金額の合計額を超えないものとする。

(1) 徴税吏員が再委託をする金融機関(以下「再委託銀行」という。)又は再委託銀行が加入している手形交換所に加入している他の銀行(手形交換所に準ずる制度を利用している再委託銀行と交換決済をしうる金融機関を含む。以下「所在地の銀行」という。)を支払人とし、再委託銀行の名称(店舗名を含む。)を記載した次のいずれかに該当する特定線引小切手

ア 振出人が納付又は納入の委託をする者であるときは、理事会を受取人とする記名式のもの

イ 振出人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が理事会に取立てのための裏書をしたもの

(2) 支払場所を所在地の銀行とする次のいずれかに該当する約束手形又は為替手形

ア 約束手形及び為替手形(振出人が支払人になっているものに限る。)の振出人が納付又は納入の委託をする者であるときは、理事会を受取人とし、かつ、指図禁止の文言の記載のあるもの

イ 約束手形にあっては振出人、為替手形(引き受けのあるものに限る。)にあっては支払人が納付又は納入の委託をする者以外の者であるときは、納付又は納入の委託をする者が理事会に取立ての裏書をしたもの

(3) 再委託銀行を通じて取立てることができ、支払人又は支払場所を所在地の銀行以外の銀行とする前各号の要件を満たす小切手、約束手形又は為替手形

(過誤納金の取扱い)

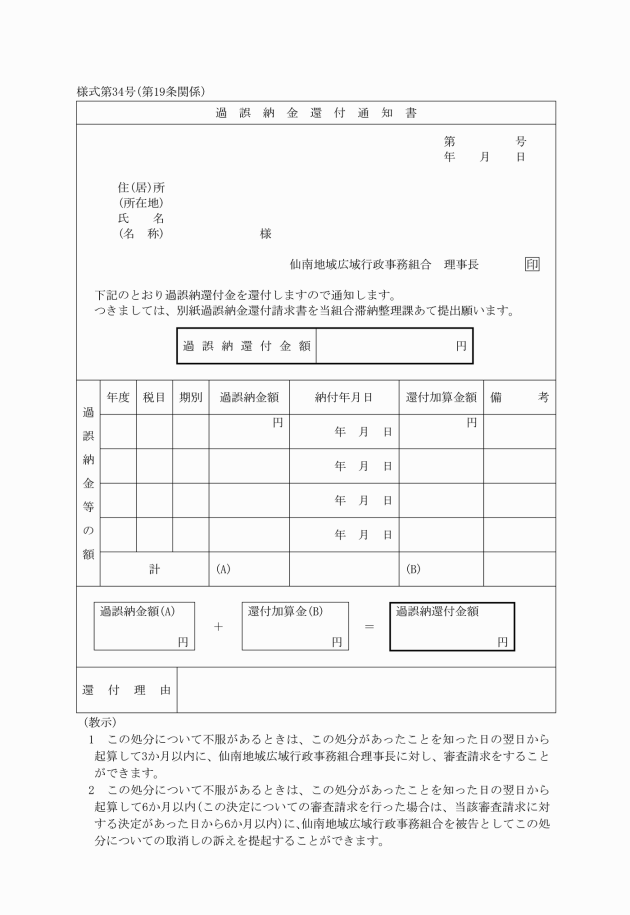

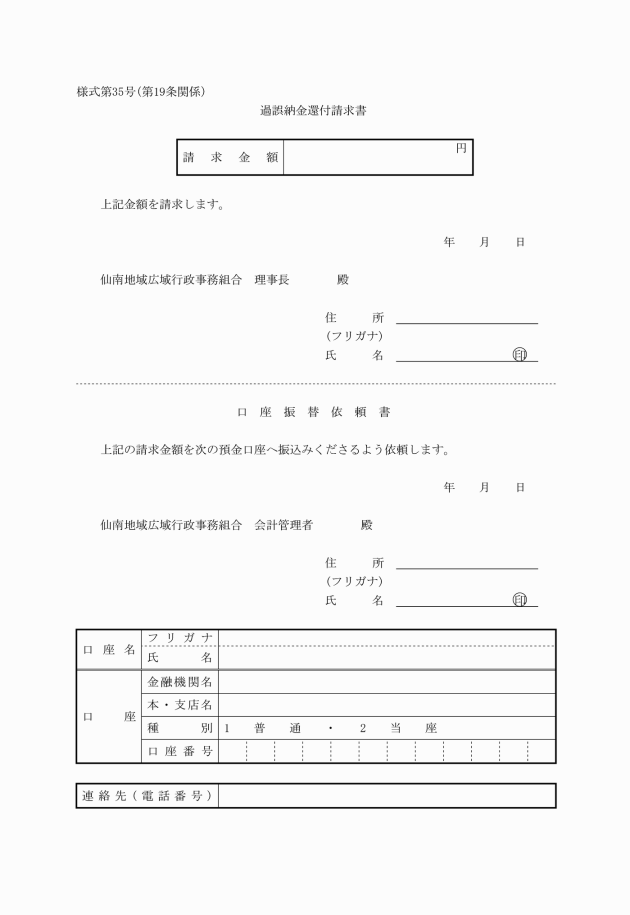

第19条 法第17条の規定により過誤納金を還付するときは、過誤納金還付通知書(様式第34号)により当該過誤納金を納付又は納入した者に通知しなければならない。

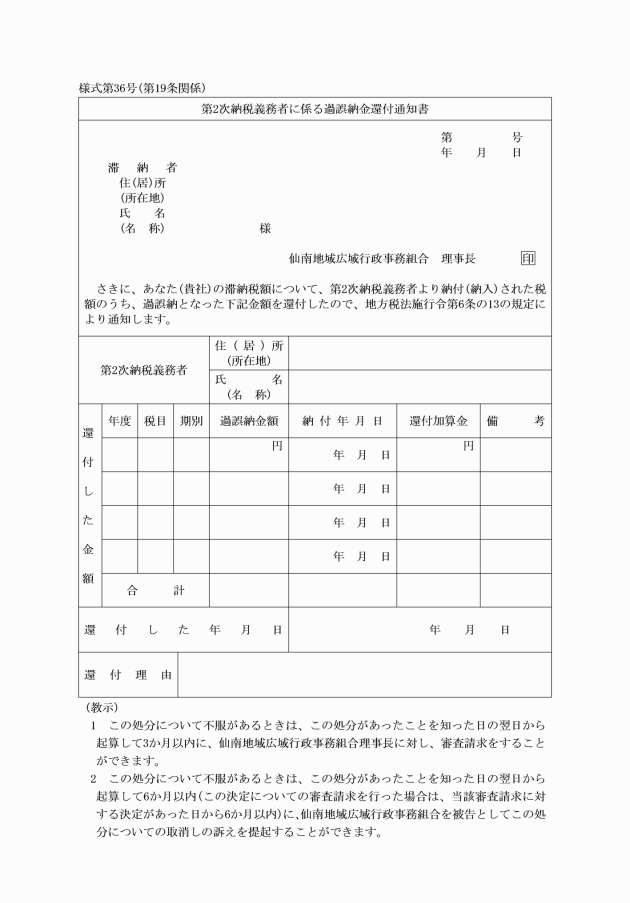

3 理事会は、地方税法施行令(昭和25年政令第245号。以下「政令」という。)第6条の13第2項の規定により第2次納入義務者が納付又は納入した滞納税について還付をした場合の滞納者への通知は、第2次納税義務者に係る過誤納金還付通知書(様式第36号)によりしなければならない。

(滞納税の収納)

第21条 組合に移管された滞納事案については、構成市町において滞納税の収納は行わないものとする。

(1) 滞納税

(2) 国税徴収法(昭和34年法律第147号。以下「徴収法」という。)第100条に規定する公売保証金

(3) 徴収法第128条各号に掲げる金銭

(4) 法の規定により担保として提供を受けた金銭又は有価証券

2 前項各号に係る金銭等を現金出納員が収納したときは、翌日までに財務規則第38条第2項に規定する公金払込書によって指定金融機関又は収納代理金融機関に払い込まなければならない。ただし、公売保証金で即時返還するものについては、この限りでない。

(滞納税の充当通知等)

第23条 理事会は、収納した金銭等を当該滞納者の滞納税に充てたときは、その滞納者に対し、収納明細書(様式第40号)を送付するものとする。

2 理事会は、徴収法に規定する滞納処分の例による配当された金銭を当該滞納者の滞納税に充てたときは、その滞納者に対し、充当通知書(様式第41号)により通知しなければならない。

(滞納事案の返還事由)

第24条 条例第11条第1項第4号に規定するその他理事会が必要と認めたときとは、滞納者につき次の各号のいずれかに掲げる場合をいう。

(1) 滞納処分を執行することができる財産がないと認められるとき。

(2) 滞納処分を執行することによってその生活を著しく窮迫させるおそれがあると認められるとき。

(3) その所在及び滞納処分を執行することができる財産がともに不明であると認められるとき。

(4) その他理事会が滞納事案を返還することが妥当であると認めたとき。

(滞納整理に関する文書の様式)

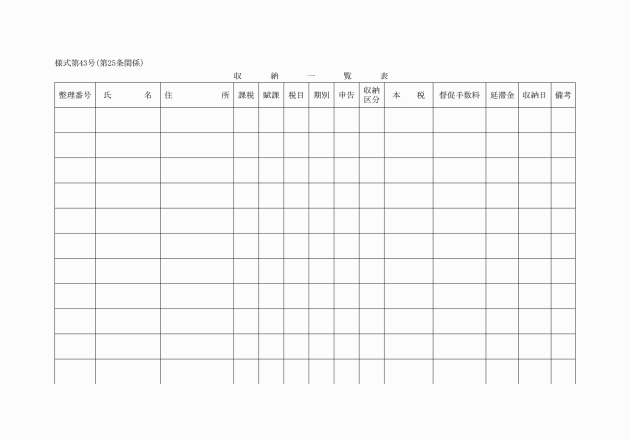

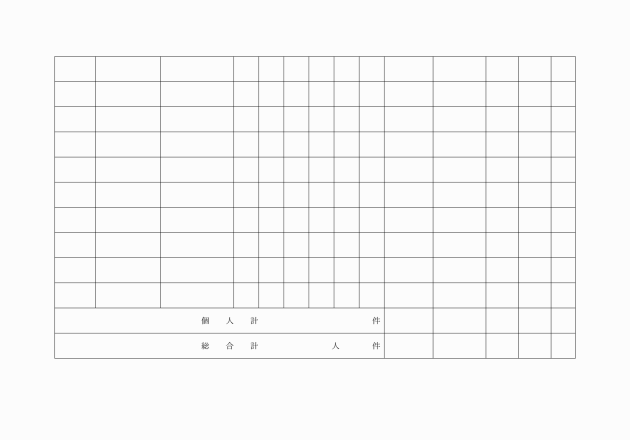

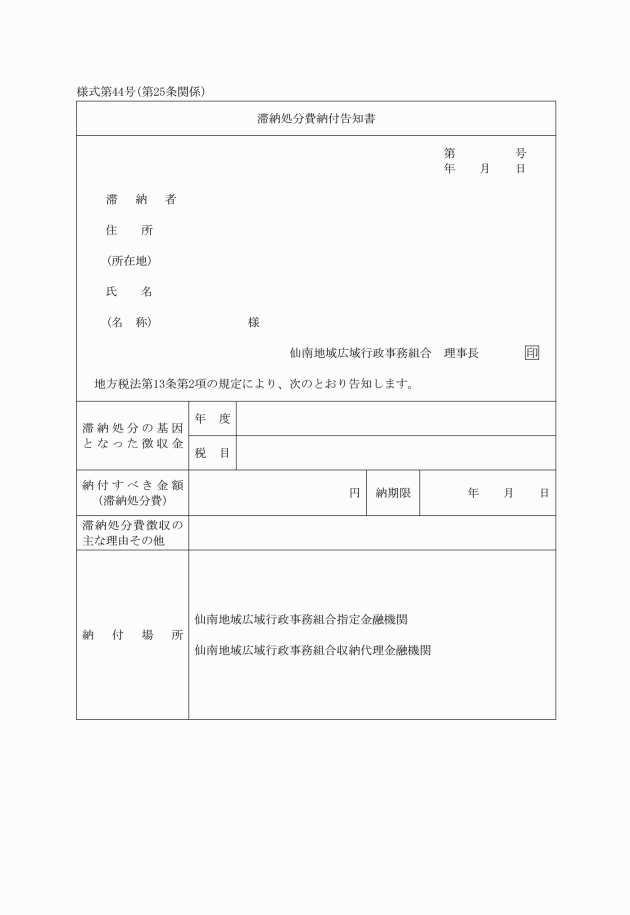

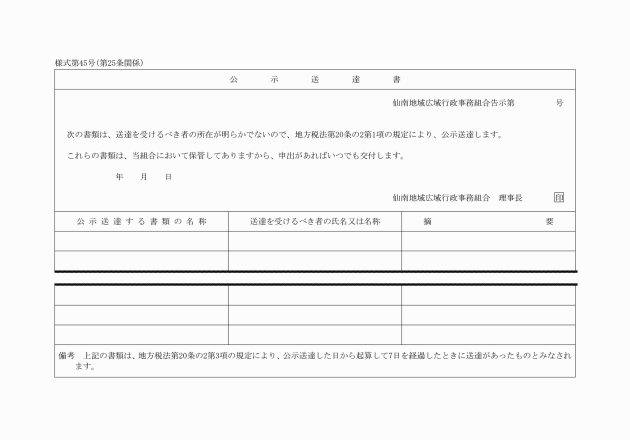

第25条 前各条に規定するもののほか、滞納税の滞納整理に関する文書の様式は、次に掲げるものとする。

(委任)

第26条 この規則に定めるもののほか必要な事項は、理事会が別に定める。

附則

この規則は、平成17年4月1日から施行する。

附則(平成18年規則第3号)

この規則は、公布の日から施行する。

附則(平成19年規則第10号)

この規則は、平成19年4月1日から施行する。

附則(平成19年規則第13号)

この規則は、公布の日から施行し、平成19年4月1日から適用する。

附則(平成25年規則第7号)

この規則は、平成26年1月1日から施行する。

附則(平成27年規則第6号)

この規則は、平成27年4月1日から施行する。

附則(平成28年規則第7号)

この規則は、平成28年4月1日から施行する。

附則(令和4年規則第3号)

(施行期日)

1 この規則は、令和4年4月1日から施行する。

(経過措置)

2 この規則の施行の際、この規則による改正前の各規則の規定に基づく様式で、現に残存するものは、この規則による改正後の各規則の規定に基づく様式によるものとみなし、使用することができる。

別表(第4条関係)

滞納事案の移管基準

移管できる滞納事案は、原則として滞納繰越分(移管時点において納期限を経過しているもの)とし、下記の要件を満たし、かつ①~⑪の移管基準に合致するものとする。 ・悪質で常習的な滞納者であること。 ・差押え可能な財産を所有していること又は差押え可能な財産を所有していると思われるもの。 ・滞納者の住(居)所、所在が明らかであること。 |

移管基準 | 備考 |

① 滞納額累増事案 | ・少額分納や不定期分納のため、滞納額が累増しているもの |

② 大口滞納事案 | ・当該市町にとって大口滞納であるもの(税額は不問) |

③ 差押等滞納処分が必要な事案 | ・催告に応じないもの ・納税約束はするが、履行されないもの |

④ 時効が差し迫って早急に対応しなければならない事案 | ・差押等により時効中断をしなければならないもの(時効まで1年以上の猶予があるものに限る。) |

⑤ 税の公平を確保しなければならない事案 | ・資産や収入があるのに納税されないもの |

⑥ 既に差押えしている財産の公売事案 | ・財産を公売することでしか徴収できないもの ・公売に関するノウハウが不足していることから対応できないでいるもの(公売しなかった理由を付して移管する。) |

⑦ 広域的な財産調査が必要な事案 | ・地元には財産がないが、他市町村の財産調査をすべきもの |

⑧ 当該市町にとって整理困難な事案 | ・悪質なもの ・徴収ノウハウが不足していることから、対応が困難なもの ・滞納者が身近な存在のため、差押等の強制的処分がやりづらいもの |

⑨ 滞納者が県外居住の事案 | ・文書催告や電話催告のみの対応となっているもの(構成市町内に固定資産を有するものに限る。) |

⑩ 国民健康保険税に関するもの | ・国民健康保険税を移管する場合は、固定資産税とセットのもの ・国民健康保険税のみを移管する場合は、給与・預貯金の財産を有するもの |

⑪ その他 | ・その他特別な事情があるもの |

様式第6号 削除